2022년 10대 경제 키워드 “AFTER TIMES(코로나 이후의 미래)”

본문

2022년 10대 경제 키워드 “AFTER TIMES(코로나 이후의 미래)”

현대경제연구원은 2022년 10대 경제 키워드로 『AFTER TIMES(코로나 이후의 미래)』를 제시했다. 이는 2021년 경제 트렌드의 키워드인 『WITH CORONA(코로나와 함께)』에서 멀어지는 보다 진전된 세상을 기대한다는 의미를 가지며, 마이클 셔머(2021)에서 언급된 “코로나 이전 시대(Before Time)와 코로나 이후 시대(After Time)”에서 모티브가 되었다.

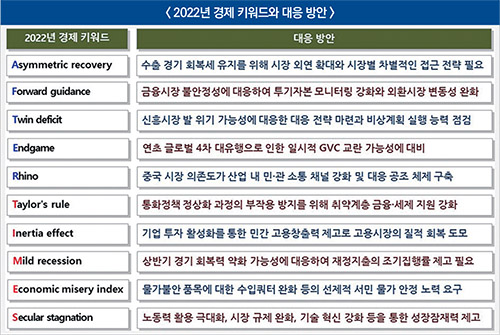

① Asymmetric recovery(비대칭 회복) - 글로벌 경제의 완만한 개선

의미: 2022년에도 세계 경제 회복 기조는 지속될 것으로 보이나, 여전히 팬데믹 국면에서 벗어나지 못하여 코로나 위기 이전의 정상 성장 추세로의 안착은 어려울 것으로 예상되며, 선진국 경제 상황이 신흥·개도국보다 안정적일 것으로 보인다.

주요 내용: 2022년 세계 경제는 스우시 형 경기 회복(sw-oosh recovery)의 모습을 보일 것으로 전망된다. 2022년 세계 실질 GDP 규모로 보면 위기 이전의 정상 성장 추세 선상을 기준으로 약 1.2%가 미달하는 것으로 추정된다(GDP 갭률 -1.2%).

또한 선진국(AE, Advanced Economies)보다 신흥·개도국(EMDE, Emerging Market and Developing Economies)의 경기 회복이 상대적으로 더 느릴 것으로 예상되는데, 2022년 선진국의 GDP 갭률은 -1.1%인 반면, 신흥·개도국은 -1.5%로 선진국보다 신흥·개도국의 회복세가 더딜 것으로 보인다.

시사점: 현재 중요한 성장 동력이면서 경제 안전판 역할을 하고 있는 수출 경기의 회복세를 유지하기 위해, 수출 시장의 외연 확대와 더불어 시장별 차별적인 접근 전략이 필요하다.

② Forward guidance(사전적 정책 방향) - 미 연준의 제로금리 탈출

의미: 2022년 2분기 무렵부터는 미 연준(FED)의 포워드 가이던스(forward guidance, 사전적 정책 방향)에서 언급된 바와 같이 고용시장이 개선되면서 금리 인상이 시작될 가능성이 높다고 판단된다.

주요 내용: 미 연준이 지난 2020년 9월 FOMC에서 명확하게 제시했던 포워드 가이던스 중, 현재 물가상승률이 2% 이상의 수준을 유지한다는 인플레이션 조건은 충족되었다.

한편, 고용상황이 완전고용(현대경제연구원 추정 미국의 자연실업률 3.5%)을 달성한다는 조건은 2022년 상반기 중 도달할 것으로 전망된다. 이에 따라 미 연준은 2022년 2분기 또는 3분기 중 정책금리인 연방기금금리 인상을 시작할 것으로 예상된다.

금리 인상은 최소 두 번에서 최대 세 번 정도로 보이며, 이에 따라 정책금리인 연방기금금리는 현 제로금리(하한 0%)에서 2022년 말 1.0% 내외까지 높아질 것으로 전망된다. 한편, 경우에 따라서는 양적완화(QE, Quantitative Easing)가 완전히 종료되고 빠른 양적 긴축(QT, Quantitative Tightening)을 동시에 추진할 가능성도 있다.

시사점: 미 연준의 금리 인상이 가져올 수 있는 금융시장 불안정성에 대응하여, 투기자본의 유출입 모니터링을 강화하고 외환시장의 변동성을 일정 수준에서 유지할 수 있는 적극적인 시장 안정화 노력이 필요하다.

③ Twin deficit(쌍둥이 적자) - 신흥시장의 불안정성 확대

의미: 2022년 상당수 신흥·개도국은 제한적 경기 회복으로 인한 펀더멘틀 취약성으로, 경상수지와 재정수지가 동시에 적자가 되는 쌍둥이 적자 문제에 직면하면서 신용 경색에 따른 채무 불이행의 우려가 확산될 것으로 예상된다.

주요 내용: 2022년 세계 경제가 선진국 중심의 성장 국면을 보이는 가운데, 선진국들의 통화정책 추세가 지속되면 신흥·개도국으로부터의 자본 이탈 가능성이 높아질 것으로 전망된다. 특히, 2022년 주요 신흥국들이 대부분 쌍둥이 적자(경상 적자+재정적자)에서 벗어나지 못할 것으로 보여, 국제금융시장의 자본이동 방향성이 전환될 경우 신용 경색이나 디폴트 가능성을 배제할 수 없다고 판단된다.

시사점: 대내외 건전성이 취약한 신흥·개도국에 대해서는 교역(수출, 공급망) 및 투자 연관성, 금융시장 노출도 등을 고려하여, 시장 의존도가 높은 기업과 금융기관은 시나리오별 대응 전략 마련과 비상계획(contingency plan)의 실행 능력 점검이 필요하다.

④ Endgame(종반전) - 팬데믹 불확실성 속 정상화 단계 진입

의미: 2022년 세계 경제는 연초 오미크론 발 글로벌 대유행으로 어려움을 겪을 것으로 예상되나, 시간이 지나면서 백신과 치료제의 개발과 보급 확대, 방역 기술의 발전, 경제의 내성 강화 등의 요인으로 COVID-19와의 전쟁에서 근소하게나마 우위를 확보할 것으로 기대된다.

주요 내용: 글로벌 방역 상황은 현재 4차 대유행 국면에 진입하였으며, 이번 4차 대유행의 확진자 수는 이전의 1~3차 대유행기를 크게 넘어설 것으로 예상된다. 이에 따라 주요국들이 연초 오미크론에 의한 확진자 수 급증에 방역 강화나 봉쇄 조치가 단행하면서 세계 경제가 위축될 수도 있다.

다만, 이후 계절적 요인으로 방역 상황이 개선되면서 글로벌 경제가 다시 회복 국면으로 진입할 것으로 예상된다. 나아가 WHO 사무총장인 거브러여수스(Tedros Adhanom Ghebreyesus)가 2022년 신년사에서 언급한 바와 같이 2022년 말 일상 회복에 대한 가능성도 커질 것으로 기대된다.

시사점: 연초 글로벌 4차 대유행으로 인한 일시적 GVC 교란 가능성에 대비하고, 국내 방역에서 노정된 문제점들을 개선하여 팬데믹에 더 효율적이고 효과적으로 대응할 수 있는 국가 방역 시스템을 재정립함으로써 ‘방역’과 ‘경제회복’을 모두 도모할 수 있는 ‘위드 코로나’ 기조를 정착시켜야 한다.

⑤ Rhino(코뿔소) - 차이나리스크의 심화

의미: 중국의 구조적 문제점인 ‘세 마리 회색코뿔소’ 이슈가 부상하면서 중국 경제가 경착륙하는 차이나리스크 가능성이 상승 중이다.

주요 내용: 최근 헝다(恒大, China Evergrande)그룹 사태에서 보듯이 중국 내 부동산 버블, 그림자 금융, 지방정부 부채의 ‘세 마리 회색코뿔소(gray rhino)’가 현실화할 가능성이 커지고 있다. 특히, 중국의 CDS(Credit Default Swap, 신용부도스와프) 프리미엄은 헝다그룹의 유동성 위기가 시작된 2021년 9월부터 크게 높아져 있는 상황이다.

이는 시장에서 차이나리스크를 심각하게 보고 있다는 점을 의미한다. 특히, 주요국 중앙은행들이 금리 인상을 시작했거나 시작하려는 움직임이 있는 반면, 중국인민은행은 2021년 12월 15일 금융기관 지급준비율을 0.5%포인트 인하하였으며, 20일에는 기준금리(대출 우대금리, LPR)를 0.05%포인트 인하하며 신용 경색을 차단하기 위해 노력 중이다.

다만, 중국 금융시장의 개방도가 낮아 부동산 버블이 붕괴하더라도 국제금융시장에 미치는 영향력은 제한적일 것으로 판단된다. 그럼에도 불구하고 이번 사태로 중국 경제가 경착륙할 경우, 대중 의존도가 높은 한국 경제에 큰 충격을 미칠 가능성이 우려된다.

시사점: 중국 경제의 불확실성에 대응하여 중국 정부의 위기관리 능력을 예의주시하고, 중국 시장 의존도가 높은 기업은 우리 금융·통상 당국과의 소통 채널을 강화하여, 유연하고 신속한 대응이 가능한 공조 체제를 구축해야 한다.

⑥ Taylor’s rule(테일러 준칙) - 한국은행의 출구전략 지속

의미: 2022년 한국은행의 기준금리 인상이 지속될 것으로 보이는 가운데 적정금리 수준에 대한 논쟁이 확산될 것으로 예상되며, 이에 따라 그 기준으로 자주 사용되는 테일러 준칙(Taylor’s rule)에 대한 관심이 높아질 것으로 전망된다.

주요 내용: 한국은행은 2021년 선제적으로 기준금리를 인상하며 출구전략(exit strategy)을 시작하였다. 2022년에도 기준금리 인상 추세가 지속될 것으로 보이는 가운데, 2022년 말 기준 현대경제연구원이 예상하는 테일러 준칙에 의한 기준금리 수준은 약 2.0%일 것으로 추정된다. 한편, 한국은행의 출구전략이 지속될 경우 여전히 높은 수준의 가계부채가 부실화되면서 후행 위기를 유발할 가능성을 배제할 수 없다고 판단된다.

시사점: 과잉유동성 문제를 완화하기 위한 통화정책 정상화는 필요하지만, 그 과정에서 부작용이 취약 계층에 집중되지 않도록, 자영업과 저소득층에 대한 부채조정 노력과 저금리 대출 규모 확대 등의 미시적 대응을 병행해야 한다.

⑦ Inertia effect(관성효과) - 보복 소비 기대와 회복 지연 우려 병존

의미: 2022년에는 방역 상황이 개선될 경우 톱니효과(ratchet effect)라는 관성효과가 작용하면서 보복 소비의 가능성이 열려 있다. 반면 소비 침체 장기화에 따른 미래 불확실성 발 예비적 저축 동기(precautionary saving)라는 관성효과로 오히려 소비 회복이 상당 기간 지연될 가능성도 병존한다.

주요 내용: 코로나 위기 이후 국내 소비지출 증가율은 소득 증가율을 밑도는 추세가 지속 중이다. 특히, 3분기를 기준으로 보면, 국내 평균소비성향(소비지출/처분가능소득)은 코로나 위기 이전인 2019년 3분기에 72.9%에서, 2020년 3분기 68.9%, 그리고 2021년 3분기 67.4%로 하락하고 있다.

이는 여전히 보복 소비에 대한 동기보다 미래 불확실성을 고려한 저축 확대의 동기가 더 강하게 작용하고 있음을 보여준다. 따라서 2022년에도 방역 상황이 크게 개선되지 않을 경우, 보복 소비로 코로나 이전의 소비 수준으로 회귀하려는 관성보다, 절약하고 현재의 소비 수준을 유지하려는 관성이 더 크게 작용할 수 있다.

시사점: 소비 침체가 장기화하는 관성효과를 막기 위해서는 경제의 고용창출력을 높여 소득이 안정되어야 한다. 이를 위해서는 고용유지 인센티브 확대, 실직자 지원 제도 확충 등 다각적인 고용시장 안정화 노력이 요구되며, 무엇보다도 민간 부문에서 질 좋은 일자리가 창출될 수 있도록 「투자 확대 → 고용 창출」의 파급 효과를 도모해야 한다.

⑧ Mild recession(연착륙) - 경기 상승세의 둔화

의미: 2022년 상반기 한국 경제는 일시적으로 경기 회복세가 약화하면서 연착륙(soft landing) 또는 소프트패치(soft patch)가 발생할 가능성을 내포하고 있다. 일시적 경기 둔화의 강도는 방역 상황과 수출 경기 수준에 따라 결정될 것으로 전망된다.

주요 내용: 2000년대 후반 금융위기 기간과 최근 코로나 위기 기간의 동행지수순환변동치 추세에 유사한 움직임이 있는 것으로 판단된다. 금융위기가 시작되는 경기저점은 2009년 2월이며, 이후 2011년 8월까지 약 30개월 동안의 회복 과정을 거쳤다. 그러나 그 기간 중 동행지수는 2010년 7월 단기 고점을 형성한 이후 약 4개월 동안 경기가 일시적으로 하강하는 소(小) 사이클 국면이 포함된다.

현재 코로나 위기 이후의 모습을 보면 2020년 5월을 경기저점으로 경기가 회복 추세를 지속하다가 2021년 7월 이후 동행지수순환변동치가 정체되고 있다. 최근 국내 5차 대유행의 여파와 이후 뒤따라올 것으로 예상되는 오미크론 변이 발 6차 대유행의 가능성을 고려하면, 최근 경기 회복력의 약화는 최소 2022년 1분기에서 최대 2분기까지도 이어질 가능성이 존재한다.

시사점: 상반기 경기 회복력 약화 가능성에 대응하여 재정지출의 조기 집행률 제고와 재정지출의 효율성과 효과성을 높이려는 노력이 요구된다.

⑨ Economic misery index(경제고통지수) - 서민 체감 경기의 부진

의미: 2021년은 경제고통지수(물가상승률+실업률)가 최근 10년 내 가장 높은 수준을 기록할 것으로 보이는 가운데, 2022년에도 비록 지수가 하락하겠으나 그 정도는 미약할 것으로 보여 서민 체감 경기는 크게 개선되기 어려울 것으로 예상된다.

주요 내용: 2021년 경제고통지수(economic misery index)는 약 6p 내외로 추정되는데, 이는 2011년(7.4p) 이후 가장 높은 수준이다. 나아가 2022년 경제고통지수는 물가상승률의 둔화와 실업률의 하락 등으로 2021년보다 소폭 개선된 5p 대 중후반으로 전망된다.

시사점: 최근 서민 경제 활력을 약화시키는 주된 요인인 인플레이션의 심화 가능성을 차단하기 위해, 물가 불안 품목의 수입 쿼터 제한 완화, 물류·유통 시스템 전반의 투명성 확보 등의 노력이 필요하다.

⑩ Secular stagnation(장기 침체) - 저성장 장기화에 대한 우려

의미: 코로나 경제위기가 종결된 이후 한국 경제의 가장 큰 문제점으로 대두될 것이 확실시되는 성장잠재력의 급락과 이에 따르는 ‘장기 침체 또는 저성장 장기화(secular stagnation)’가 우려된다.

주요 내용: 팬데믹의 종료 시점을 알 수는 없으나 코로나 경제충격이 마무리된 이후, 한국 경제의 최대 화두는 잠재성장률의 급락이 될 것으로 판단된다. 현대경제연구원의 추정에 따르면, 한국 잠재성장률은 2016~2020년 연평균 2.5%에서 2021~25년 2.0%, 그리고 2026~30년 1.7%로 빠르게 하락할 전망이다.

이러한 잠재성장률 급락의 주된 원인은 생산가능인구 급감에 따른 노동력 부족 때문이다. 통계청에 따르면, 생산가능인구(15~64세)가 총인구에서 차지하는 비중은 2012년 73.4%로 이미 정점을 형성하고 낮아져 2022년에는 71.0%에 이르고, 2030년에는 66.0%까지 하락할 것으로 추정된다.

또한 생산가능인구 규모 자체도 2019년 3,762만8,000명으로 최고점을 기록한 이후 2022년 3,700만 명대가 붕괴(3,667만5,000명)되고, 다시 2030년에는 3,381만3,000명으로 급감할 것이 전망된다.

이외에도 높은 시장 규제, 노동시장의 경직성 등으로 생산, R&D 등 기업 활동의 공간이 국내에서 해외로 이전이 가속화됨에 따라, 자본축적 정체와 기술 혁신력 약화로 이어지면서 잠재성장률 하락을 가속화시키는 영향을 미칠 것으로 판단된다.

시사점: 저성장 장기 침체를 막기 위하여 경제활력을 확보할 수 있고 성장잠재력을 제고할 수 있는 적극적인 성장 정책이 필요하다. 이를 위해서는 먼저 여성의 경제활동참가율 제고, 외국인 인력의 활용 확대, 출산율 제고 등을 통해 노동력 감소 추세를 완화시켜야 할 것이다.

- 이전글터키 플라스틱 산업 동향 22.02.20

- 다음글5호_ 2월 우진플라임 뉴스레터 (해외) 22.02.08